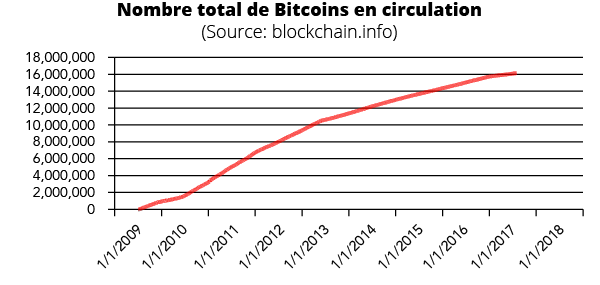

On entend beaucoup parler de la blockchain actuellement, cependant il est difficile de définir la blockchain sans aborder le thème du bitcoin, en effet les deux concepts sont historiquement liés comme nous le verrons au cours de cet article. De plus avec l’ampleur très significative prise par ces deux sujets (environ 17Mrd$ de bitcoins en circulation au 06/02/2017), les autorités se sont également emparées du sujet avec la mise en place des prémices d’un cadre réglementaire.

Philosophie

Pour résumer la philosophie de la blockchain, on pourrait dire qu'elle réside dans le fait que l’on peut accorder sa confiance à n’importe qui à partir du moment où la majorité des membres de la communauté est bienveillante et que tous les membres disposent du même niveau d’information. Ils peuvent ainsi s’accorder par consensus pour certifier que tout se passe correctement.

Historique et principe

L’intérêt pour la blockchain a débuté avec le développement du bitcoin, « monnaie virtuelle » inventée par le mystérieux « Satoshi Nakamoto » en 2008 et dont la réelle identité n’est pas confirmée à ce jour. Il pourrait s'agir d'un certain Craig Steven Wright, informaticien australien, comme il l'a prétendu en 2016 mais qui n’a jamais pu fournir de preuves indéniables auprès de l’ensemble de la communauté...

Quoi qu’il en soit, le bitcoin a été créé afin de permettre le paiement en ligne direct entre deux parties sans faire intervenir d’institution financière dans la transaction (1), la cryptographie étant une des clés essentielles du dispositif car permettant la sécurisation des transactions effectuées en bitcoin. Elle est en effet la base pour la mise en place des signatures électroniques qui permettent de suivre les transferts de bitcoin. Partant de cette idée, il restait cependant la nécessité de faire appel à un tiers qui puisse accéder à l’historique des transactions pour se prémunir des doubles paiements. Pour cela Satoshi Nakamoto a imaginé une infrastructure pair à pair sur le réseau internet avec un système d’annonces publiques des transactions à valider, un réseau de « nœud » possédant chacun une copie identique de l’historique des transactions validées sur la blockchain, le «Grand Livre », et pouvant ainsi vérifier que la partie souhaitant transférer des bitcoins les possède bien.

La validation des transactions n’est pas effectuée unitairement mais par bloc de transactions avec une taille limite de 1Mo. Afin de valider le bloc, chaque nœud est mis en concurrence afin de résoudre un problème mathématique nécessitant une puissance de calcul assez importante, le problème est dimensionné afin de nécessiter un temps de calcul d’environ 10 mn, le nœud ayant trouvé la solution, « proof-of-work », est récompensé en recevant un certain nombre de bitcoin : 50 entre 2009 et novembre 2012 (blocs 1 genesis à 209.999) , 25 entre novembre 2012 et juillet 2016 (blocs 210.000 à 419.999) et 12,5 actuellement (à février 2017). Ce nombre va aller en décroissant, divisé par 2 environ tous les 4 ans jusqu’à émission totale de 21 millions de bitcoin. Les 10 minutes de temps de calcul ont été définies afin de laisser le temps à la mise à jour des copies du Grand Livre avec l’ajout des nouveaux blocs validés au niveau de l’ensemble des nœuds du réseau.

Ce système permet de valider en moyenne environ 7 transactions par seconde.

Les transactions effectuées entre chaque utilisateur du réseau sont regroupées par "blocks". Chacun d'eux est validé par les noeuds du réseau (appelés les “mineurs”), selon des modes opératoires qui varient en fonction du type de blockchain. Dans celle du bitcoin, on appelle cette technique le “Proof-of-Work” (preuve de travail) qui consiste dans la résolution de problèmes algorithmiques..

La clé de validation du block prend également en compte la clé de validation du block précédent, ils sont ainsi liés les uns aux autres, formant une chaîne : le « blockchain ». La blockchain est ainsi un grand registre stockant un ensemble d’informations certifiées conformes par le réseau : une fois le block validé, il est horodaté et ajouté à la chaîne. L'opération est alors visible pour le récepteur ainsi que l’ensemble du réseau.

Toute l’infrastructure ainsi créée pour supporter le bitcoin a ensuite inspiré et mené à la création d’autres monnaies virtuelles et même l’utilisation du principe de chaîne de blocs pour d’autres applications. Le concept de blockchain a alors gagné son indépendance vis-à-vis du bitcoin et a donné lieu à la création de multiples blockchain différentes, Monero, Ethereum et Everledger en sont quelques exemples parmi tant d’autres.

(1) Bitcoin : A Peer-to-Peer Electronic Cash System, Satoshi Nakamoto

Les aspects réglementaires

« C'est en droit français que, pour la première fois en Europe, nous allons fixer les conditions juridiques et de sécurité dans lesquelles on pourra réaliser les transactions financières décentralisées sur Internet, ce qu'on appelle le blockchain. »(2), extrait du discours du Premier ministre M. Valls aux rencontres financières Paris Europlace le 6 juillet 2016.

Suite à l’intérêt du secteur financier pour la blockchain, les institutions publiques se sont également interrogées sur la nécessité de mettre en place un cadre réglementaire à cette dernière et en particulier aux « monnaies virtuelles » comme le montre le compte rendu de la Commission des Finances du 15 janvier 2014 (3). L’enjeu est complexe car il s’agit d’être vigilant sur d’éventuels dérives tout en laissant la place à la créativité et à l’innovation afin de ne pas se laisser distancer sur un sujet qui intéresse également le reste du monde.

Ainsi l’ordonnance du 28 avril 2016 donne la première ouverture du cadre législatif à l’utilisation des blockchains même si le terme n’est pas littéralement utilisé :

« Art. L. 223-12.-Sans préjudice des dispositions de l'article L. 223-4, l'émission et la cession de minibons peuvent également être inscrites dans un dispositif d'enregistrement électronique partagé permettant l'authentification de ces opérations, dans des conditions, notamment de sécurité, définies par décret en Conseil d'Etat. »

« Art. L. 223-13.-Le transfert de propriété de minibons résulte de l'inscription de la cession dans le dispositif d'enregistrement électronique mentionné à l'article L. 223-12, qui tient lieu de contrat écrit pour l'application des articles 1321 et 1322 du code civil. A défaut, par dérogation aux dispositions de l'article 1323 de ce code, le transfert de propriété de minibons résulte de leur inscription au nom de l'acquéreur dans le registre prévu à l'article L. 223-4. »(4)

En ce qui concerne plus particulièrement les monnaies virtuelles, des mesures avaient déjà été adoptées, compte tenu de l’importance prise par les monnaies virtuelles, en particulier le bitcoin, et aux risques de son utilisation pour le blanchiment d’argent.

D’abord, l’ACPR (Autorité de contrôle prudentiel et de résolution) dans sa Position du 29 janvier 2014 relative aux opérations en bitcoin en France déclare :

« Dans le cadre d’une opération d’achat/vente de Bitcoins contre une monnaie ayant cours légal, l'activité d’intermédiation consistant à recevoir des fonds de l'acheteur de Bitcoins pour les transférer au vendeur de Bitcoins relève de la fourniture de services de paiement.

Exercer cette activité à titre habituel en France implique de disposer d'un agrément de prestataire de services de paiement (établissement de crédit, établissement de monnaie électronique ou établissement de paiement) délivré par l’ACPR.

La délivrance de cet agrément impose le respect de conditions relatives notamment aux apporteurs de capitaux, à la gouvernance, à la structure financière et au niveau de fonds propres. Elle impose également que les entreprises agréées mettent en place (i) un dispositif de contrôle interne et (ii) des mesures de vigilance en matière de lutte contre le blanchiment et le financement du terrorisme, adaptés à l’activité exercée et aux risques encourus. » (5)

Puis la clarification du régime fiscal relatif aux monnaies virtuelles via l’instruction fiscale du 11 juillet 2014.

« Les gains tirés de la vente d'unités de compte virtuelles stockées sur un support électronique (notamment les "bitcoins"), lorsqu'ils sont occasionnels, sont soumis à l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux (BNC).

Si l'activité est exercée à titre habituel, elle relève du régime d'imposition des bénéfices industriels et commerciaux (BIC). Par ailleurs, les unités de compte virtuelles stockées sur un support électronique entrent dans l'assiette de l'impôt de solidarité (ISF) définie par l'article 885 E du code général des impôts (CGI) et doivent ainsi figurer dans la déclaration annuelle d'ISF des redevables qui en possèdent.

Les transmissions à titre gratuit d'unités de compte virtuelles stockées sur un support électronique sont également, en vertu des dispositions de l'article 750 ter du CGI, soumises aux droits de mutation à titre gratuit, sous réserve de l'application de conventions internationales. » (6)

La blockchain représente ainsi l’infrastructure qui a permis la sécurisation des transactions réalisées en bitcoin, elle est en particulier constituée d’un registre d’informations certifiées stockées par bloc. Cette caractéristique a particulièrement inspiré et mené à la création de multiples blockchain, chacune stockant divers types d’informations (transactions d’autres monnaies virtuelles, diplômes, caractéristiques d’identification de diamants,…).

Devant l’intérêt porté sur ce sujet, en particulier devant le développement du bitcoin, les autorités ont dû mettre en place un premier cadre réglementaire afin de clarifier les impacts fiscaux et se prémunir contre les risques de blanchiment d’argent. Toutefois ce cadre évoluera probablement au fur et à mesure des innovations et applications réelles qui verront le jour...

ALLONS PLUS LOIN ENSEMBLE !

Alenium Consultants, en partenariat avec Dataiku, accompagne ses clients (banques, compagnies d’assurance, mutuelles etc.) dans leurs projets de valorisation des données dans les domaines du marketing prédictif, de l’amélioration de la gestion du risque et de l’expérience utilisateur.

Notre cabinet de consulting recrute ! Rejoignez Alenium Consultants dès maintenant : consultez nos offres d’emploi pour un poste de consultant junior ou senior et embrassez une carrière de consultant au sein de notre équipe d’experts.

Alenium est un cabinet de conseil expert dans le métier de conseil en transformation et management. Nos consultants accompagnent nos clients dans la formalisation et la mise en place de leurs projets de développement d’activité.

Notre cabinet de consulting basé dans la région de Paris intervient autour des missions de consulting financier, marketing, achat et organisationnel. Nos consultants apportent leur expertise à des entreprises issues de différents secteurs et dans différents domaines.

Un cabinet de consulting expert pour vous accompagner

Alenium, cabinet de consultants, accompagne les acteurs publics, les collectivités territoriales et les entreprises privées pour opérer efficacement leur transformation autour d’axes majeurs d’intervention et de valeurs propres à la société.

Grâce à leur expérience, les consultants d’Alenium sont capables d’intervenir aussi bien au sein de petites structures comme pour des acteurs majeurs.

L’offre d’Alenium s’articule autour de la stratégie opérationnelle, l’innovation, l’amélioration des performances, la stratégie des organisations le pilotage de la transformation, les systèmes d’information, la conduite du changement, le design de politiques publiques, l’UX / UI, les stratégie des systèmes d’information et digitale, la gouvernance et la gestion de programmes / projets, les formations et le digital learning, les centres de services métier.

Spécialiste du consulting en transformation, en management et organisation, l’entreprise Alenium place au coeur de sa réussite l’écoute de ses clients, les compétences de ses consultants et l’implication dans chacun des projets auquel elle prend part dans le secteur de l’Economie et finance, l’Education, recherche, enseignement supérieur, la Défense, intérieur, justice, la Mobilité et les Transports, le Logement et immobilier, le Travail, emploi, formation, la Santé, social, solidarités, la Culture, médias, sports, l’Industrie, énergie, services, la Finance, l’Environnement, urbanisme, biodiversité

Experts dans le métier de consultant, Alenium déploie une campagne de recrutement de consultants !

Souhaitant poursuivre son développement, Alenium recherche & recrute des consultants juniors et seniors souhaitant faire carrière au sein de notre cabinet de consulting dans la région de Paris.

Nos équipes de consultants accompagnent les entreprises et collectivités dans la résolution de problématiques critiques survenant durant des périodes de crise mais également dans le développement d’opportunités afin de faire grandir la société.

De nombreuses offres d’emploi de consultants en transformation digitale, transformation organisationnelle, transformation métier, management, ressources humaines et stratégie opérationnelle vont vous permettre de devenir consultant au sein d’une équipe dynamique. Embrassez le métier de consultant en intégrant un cabinet conseil expert en transformation, management et en organisation.

Devenir consultant en transformation et intégrer une équipe d’experts

Devenez consultant Junior au sein de notre cabinet de conseil et prenez part à des missions implicantes. Consultant Senior, partagez votre expérience et intégrez une société de conseil au sein de laquelle savoir-faire et savoir-être sont valorisés.

Notre cabinet de consultants a pour souhait de se développer en comptant parmi ses lignes directrices le talent de ses associés et leur implication dans le pilotage des missions.

Vous pourrez construire et développer votre expérience en consulting chez Alenium à travers une diversité de problématiques. Retrouvez tous nos emplois de consultants et candidatez directement en ligne.